Newsletter

Newsletter

- Branchenbefragung: Erwartete Preiskorrektur bleibt bislang aus; Finanzierungen bleiben käuferfreundlich

- Finanzinvestoren zeigen sich selbstbewusst im Wettbewerb mit strategischen Käufern

- Trendwende voraus? Trotz rekordhoher Geldzuflüsse in den Sektor scheint der Dealflow seinen Höhepunkt überschritten zu haben

Frankfurt am Main, 4. Juli 2019. Handelskrieg, Brexit, eingetrübter Konjunkturausblick, Gewinnwarnungen und massive Kursverluste an der Börse: Ende des vergangenen Jahres schien eine bevorstehende Marktkorrektur fast unausweichlich zu sein. Ein halbes Jahr später zeigt sich, dass diese Marktveränderungen nicht eingetreten sind. Die Befragten des Midmarket-Private-Equity-Monitors, für den das Magazin FINANCE alle sechs Monate im Auftrag der Deutschen Beteiligungs AG (DBAG) unter Investmentmanagern von rund 50 in Deutschland tätigen Private-Equity-Häusern ein Stimmungsbild einholt, stellen unverändert hohe Unternehmensbewertungen fest. Gleichzeitig bleibt das Finanzierungsumfeld äußerst käuferfreundlich und die Private-Equity-Manager fühlen sich im Vergleich zu strategischen Käufern so wettbewerbsfähig wie selten zuvor. Einzig der Dealflow scheint nach ihrer Einschätzung den Höhepunkt überschritten zu haben; dies könnte ein Vorzeichen einer anstehenden Trendwende sein.

Laut der Befragung beobachten 80 Prozent der befragten Private-Equity-Manager im Vergleich zum Herbst vergangenen Jahres stabile oder sogar gestiegene Preise für deutsche mittelständische Unternehmen. Lediglich 20 Prozent nehmen einen leichten Preisrückgang wahr. Bei Zukäufen auf eine Preiskorrektur zu warten, hat sich demnach für die Marktteilnehmer nicht als lohnende Strategie erwiesen. Aufgrund der starken Kursverluste, die börsennotierte Unternehmen insbesondere im vierten Quartal 2018 erlitten, hatten viele Investmentmanager ein Auseinanderdriften der Kaufpreis-Multiples zwischen Public und Private Equity befürchtet, da die Verkäufer am privaten M&A-Markt noch lange an den erreichten hohen Unternehmenswerten festhalten würden. Stattdessen haben sich die den Bewertungen zugrunde liegenden Multiples seitdem in beiden Segmenten im Gleichschritt entwickelt, so die Beobachtung von fast zwei Drittel aller Befragten in der Rückschau. Nur 37 Prozent nahmen eine unterschiedliche Entwicklung wahr. „Ein massiver Einbruch der Bewertungen ist weiterhin nicht zu erwarten,“ sagt Torsten Grede, Sprecher des Vorstands der Deutschen Beteiligungs AG, „denn das Kapitalangebot ist nach wie vor hoch – das gilt für Eigen- wie für Fremdkapital. Andererseits können sich auch Private-Equity-finanzierte Unternehmen konjunkturellen Einflüssen nicht entziehen. Je konjunkturabhängiger ein Unternehmen nach Ansicht der Marktteilnehmer ist, desto stärker wird seine Bewertung leiden, wenn eine schlechte gesamtwirtschaftlichen Entwicklung erwartet wird.“

Der Midmarket-Private-Equity-Monitor stellt zudem fest, dass der M&A-Markt im deutschen Mittelstand weiterhin ein Verkäufermarkt ist: Rund 54 Prozent der Befragten meinen, dass sich die Verhandlungsposition von Unternehmensverkäufern gegenüber Private-Equity-Investoren nicht wesentlich verändert hat, während 20 Prozent finden, dass sie sich sogar leicht verbessert habe. Das Ausbleiben einer großen Marktkorrektur für Private Equity hat aber auch Vorteile: Das Finanzierungsumfeld hat sich seit der letzten Befragung im vergangenen Herbst laut 54 Prozent der befragten Beteiligungsmanager nicht wesentlich verändert und bleibt damit äußerst günstig. Jeweils rund 20 Prozent beobachten eher niedrigere Finanzierungskosten und gleichzeitig eher lockerere Dokumentationspflichten.

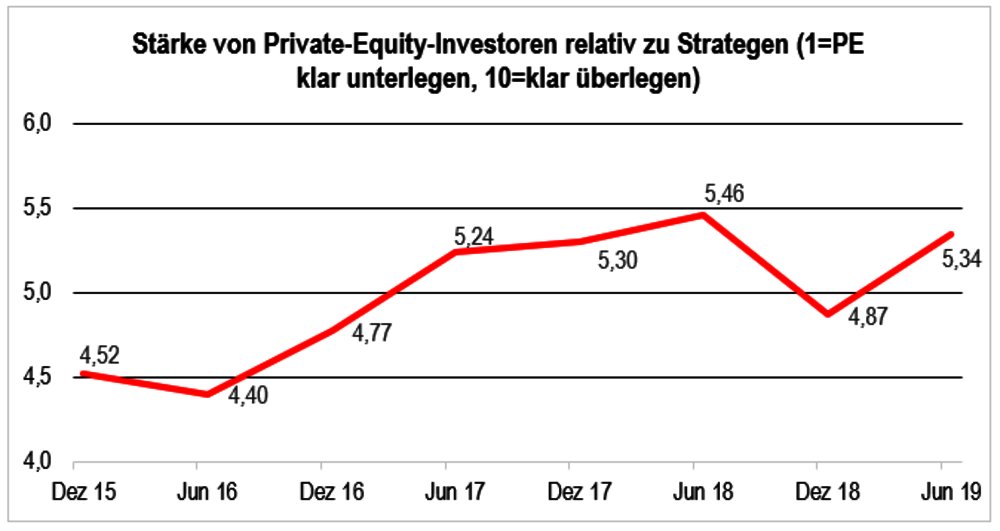

Im Vergleich mit strategischen Investoren schätzen Private-Equity-Manager ihre Wettbewerbsfähigkeit so gut ein wie erst einmal seit Beginn der Befragung. Auf einer Skala von 1 (PE klar unterlegen) bis 10 (PE klar überlegen) positionierten sich die Befragten mit dem Wert 5,34. Lediglich ein einziges Mal, im Juni 2018, fiel dieser Wert mit 5,46 höher aus. Bei der vorangegangenen Befragung im Dezember 2018 lag er mit 4,87 deutlich darunter.

Dieser Optimismus spiegelt sich in der Personalplanung der Private-Equity-Branche wider: Knapp die Hälfte der Befragten prognostizieren, dass die Anzahl ihrer Investmentmanager in den nächsten zwei Jahren leicht wachsen wird. Neun Prozent gehen sogar von einem starken Wachstum aus, während 37 Prozent ihre Mitarbeiteranzahl konstant halten wollen. Kein einziger plant, Stellen abzubauen – das gab es bisher noch nie in der Historie des 2015 aufgelegten Midmarket-Private-Equity-Monitors. Die jüngsten Andeutungen von EZB-Chef Mario Draghi, die Geldpolitik notfalls weiter lockern zu wollen, dürften die zuversichtliche Haltung der Private-Equity-Gesellschaften weiter stärken. Bei einer anhaltenden Niedrigzinspolitik dürfte weiterhin viel institutionelles Geld in den Private-Equity-Sektor fließen.

Konträr dazu gibt es jedoch auch Warnsignale im Markt. Finanzinvestoren bezeichnen den Dealflow in der aktuellen Umfrage auf einer Skala von 1 bis 10 nur noch mit dem Wert 5,23, was fast exakt dem langjährigen Mittel entspricht. Dabei müsste der Markt angesichts der immer stärker werdenden Konkurrenz unter den Private-Equity-Häusern und den rekordhohen Geldflüssen in den Sektor eigentlich signifikant wachsen und damit den Trend aus dem Vorjahr fortsetzen. Damals wurden im deutschen Midmarket (Transaktionsvolumen 50 bis 250 Millionen Euro) mit 47 Buy-outs mit einem geschätzten Gesamtvolumen von 4,8 Milliarden Euro so viele Deals verzeichnet wie nie zuvor – eine Folge des starken Dealflows von Mitte 2017 bis Mitte 2018, wie die unten abgebildete Grafik zeigt. Seitdem lässt der Dealflow jedoch nach, was weitere Marktzuwächse in den nächsten sechs bis zwölf Monaten erschweren dürfte.

Dies lässt den Schluss zu, dass die Investmentmanager die Augen vor den makroökonomischen Unsicherheiten nicht verschließen: „Geopolitische und makroökonomische Volatilität, ausgelöst etwa durch die Spannungen am Persischen Golf oder durch Handelskonflikte, erhöhen die Unsicherheit – das kann die Preisfindung im M&A-Geschäft erschweren und so die Marktdynamik zumindest vorübergehend negativ beeinflussen“, so Torsten Grede.

Kontakt

Kontakt

Downloads

Downloads