Kontakt

Kontakt

Newsletter

Newsletter

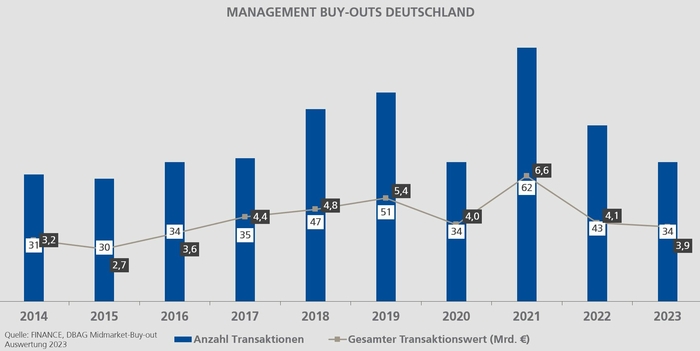

Der Small- und Mid-Cap Buy-out-Markt war 2023 trotz der herausfordernden Gesamtlage von hoher Aktivität geprägt und machte 56 Prozent aller Transaktionen aus. Insgesamt kam es zu 34 Management-Buy-outs (MBOs), die Finanzinvestoren 2023 strukturiert haben. Dies entspricht einem Rückgang von etwa 21 Prozent gegenüber dem Vorjahreszeitraum – dies konstatiert die FINANCE Midmarket-Buy-outs-Statistik. Das Volumen aller Transaktionen beläuft sich auf 3,9 Milliarden Euro, 2022 betrug es 4,1 Milliarden Euro. „Der perfekte Sturm aus geopolitischen Anspannungen, stark gestiegenen Energiekosten, Lieferengpässen, sowie die Zinswende, haben den M&A-Markt stark beeinflusst“, sagt Tom Alzin, Sprecher des Vorstands der Deutschen Beteiligungs AG, zur Entwicklung des Gesamtmarkts. Die seit 2004 bestehende Entwicklung hin zu einem mehrheitlichen Primary-Anteil am Gesamtmarkt, also Transaktionen, die nicht unter Finanzinvestoren stattfinden, setzt sich auch 2023 fort und betrug 56 Prozent. Dieser Wert liegt zwar unter dem des Vorjahres (67,4 Prozent), macht aber nach wie vor den Großteil aller Transaktionen aus. „Der DBAG ist es gelungen, insgesamt sechs Veräußerungen zu realisieren. Ein Großteil davon wurde mit strategischen Käufern vereinbart. Durch unsere Buy-and-build-Strategie wurden unsere Portfoliounternehmen insbesondere für strategische Investoren relevant. Daraus leiten sich auch attraktivere Bewertungen ab, gegenüber denen, die bei Transaktionen mit Finanzinvestoren erzielt werden können“, erklärt Tom Alzin die Strategie der DBAG.

IT-Services und Software prominent vertreten

Ein weiterer, hervorstechender Aspekt ist der Sektor-Fokus: mit mehr als 26 Prozent ist der IT-Services und Software-Sektor eine der Fokus-Branchen im mittelständischen MBO-Markt. Ein ähnliches Bild zeichnet sich auch im Portfolio der DBAG ab: 22 Prozent aller Beteiligungen befinden sich in diesem, von strukturellem Wachstum geprägten Sektor, und mit der Investition in AOE, einem führenden Dienstleister für agile Software-Entwicklung mit Fokus auf individuelle Unternehmenslösungen, ging die DBAG ihre mittlerweile siebte Investition in diesem Wachstumssektor ein.

Nachfolgesituationen nehmen leicht zu

Eines der Spezialgebiete der DBAG sind Nachfolgesituationen. Durch die enge Verbundenheit zum Mittelstand in der DACH-Region und Nord-Italien verfügt das Team der DBAG über eine exzellente Reputation. Dies zeichnet sich auch in der Auswertung des Gesamtmarkts ab. 2023 kam es im mittelständischen MBO-Markt zu acht Nachfolgetransaktionen (Vorjahr: sieben), die Hälfte davon fallen auf die DBAG zurück.

Im Jahr 2023 strukturierten Finanzinvestoren 34 Transaktionen, im Vorjahr waren es 43. Die Gesamtzahl der Transaktionen aus 2023 liegt dennoch über dem Durchschnitt seit Beginn der Aufzeichnung (33).

In der Auswertung werden ausschließlich Transaktionen berücksichtigt, bei denen Finanzinvestoren Unternehmen mehrheitlich unter Beteiligung des Managements erworben haben und die einen Transaktionswert für das finanzschuldenfreie Unternehmen (Unternehmenswert) von 50 bis 250 Millionen Euro aufweisen. Grundlage sind öffentlich zugängliche Quellen sowie Schätzungen und Recherchen der DBAG in Zusammenarbeit mit dem Fachmagazin FINANCE.

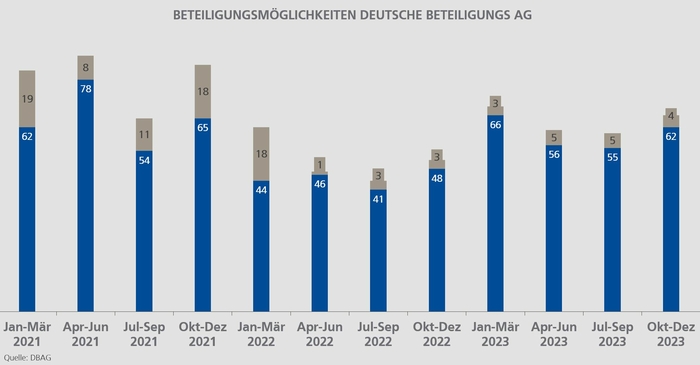

Aktuell bietet der Markt attraktive Chancen für Investitionen in neue Unternehmensbeteiligungen. Im ersten Quartal 2023/2024 konnte die DBAG wir 66 Beteiligungsmöglichkeiten prüfen – deutlich mehr als die 51 Möglichkeiten im ersten Quartal des Vorjahres und auch eine höhere Anzahl als die 60 im letzten Quartal des vergangenen Geschäftsjahres. Dies weist den Weg für den weiteren Ausbau des Beteiligungsportfolios.

Downloads

Downloads